C’est par une volonté politique que le Régime Social des Indépendants (RSI) est né en 2006 pour fusionner et améliorer la gestion des diverses caisses sociales non salariées. Malheureusement, les dysfonctionnements sont vite apparus – problèmes informatiques, adhésion partielle, pertes de dossiers… – enlisant cette initiative dans un bourbier administratif sans fin.

Les chiffres ne trompent pas. Même si le nombre de sociétés créées reste stable depuis quelques années, la proportion de SAS a triplée entre 2009 et 2013 (source Insee) avec une perception négative du régime RSI que les entrepreneurs tentent de fuir.

Le gouvernement a communiqué le 25 juin dernier un ensemble de 20 mesures visant à renouer la confiance entre le RSI et ses affiliés. Même s’il n’y a pas de profonde modification, ces mesures amélioreront quelque peu le quotidien des entrepreneurs :

- Accélérer le calcul des régularisations annuelles et ainsi éviter les décalages,

- Améliorer la communication et l’accessibilité des services et personnes gérant les dossiers.

La gestion informatisée – à l’extrême – et la communication en mode ‘’robot’’ a écœuré un grand nombre d’usager. Les modalités de fonctionnement et de calcul ont elles-même contribué à perturber la compréhension des cotisations auprès de ceux qui n’étaient pas correctement accompagnés.

Le RSI mieux que le statut de salarié ? Le débat n’est pas là. Mais comprendre le fonctionnement du RSI et avoir les clés pour gérer son dossier correctement sont des atouts qui serviront à tout entrepreneur voulant optimiser sa rémunération ou sa couverture sociale.

Le RSI, c’est quoi ?

Toute rémunération d’un travail doit être soumis à des cotisations sociales obligatoires permettant à l’individu de bénéficier de :

- La sécurité sociale (maladie),

- Les allocations familiales,

- La retraite.

Le RSI prend en charge la gestion des cotisations et des droits des Travailleurs Non Salariés (TNS). Il n’a rien ajouté ni réformé au niveau de couverture sociale par rapport à ce qui était en place avant 2006. Il est venu fusionner les caisses aux compétences diverses :

- URSSAF pour les allocations familiales,

- RAM Gamex, MMA, Mutuelle bleue… pour la couverture maladie,

- ORGANIC pour la retraite.

A quoi servent la CIPAV, la MSA, la MDA… ?

Mais certaines caisses sociales ont conservé leurs compétences sectorielles :

- Sur l’ensemble des risques couverts : Maison Des Artistes (MDA), Mutalité Sociale Agricole (MSA)…

- Sur la retraite complémentaire : CIPAV, CARMF…

En fonction de votre activité, vous ne serez peut être en contact avec le RSI que pour la partie maladie de votre couverture : la RSI RAM qui n’a rien à voir avec le RSI si vivement critiqué actuellement.

Quoi qu’il en soit toutes les caisses gèrent de manière similaire le problème du décalage des cotisations.

Comprendre le RSI

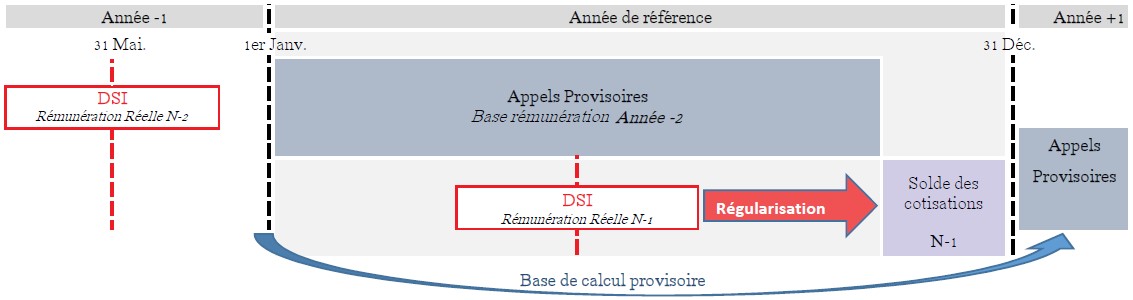

Contrairement aux caisses ‘’salariés’’ pour lesquelles les cotisations trimestrielles collent aux rémunérations versées, le RSI et les autres caisses TNS doivent gérer le décalage dû à une unique déclaration annuelle : la DSI (Décl. Sociale des Indépendants).

Le fonctionnement du RSI est établi de la même manière que votre impôt sur les revenus :

- Des appels provisionnels basés sur les derniers revenus connus,

- Une régularisation après déclaration annuelle définitive

Ainsi la même année, l’entrepreneur peut payer :

- Des cotisations qui ne sont pas liées à la rémunération réelle,

- Les régularisations de l’année passée avec presque 1 an de retard.

Ce qui change

On l’aura compris : en cas de forte variation de revenus – notamment à la baisse – les cotisations à payer peuvent être déconnectées des rémunérations effectivement versées sur la même période.

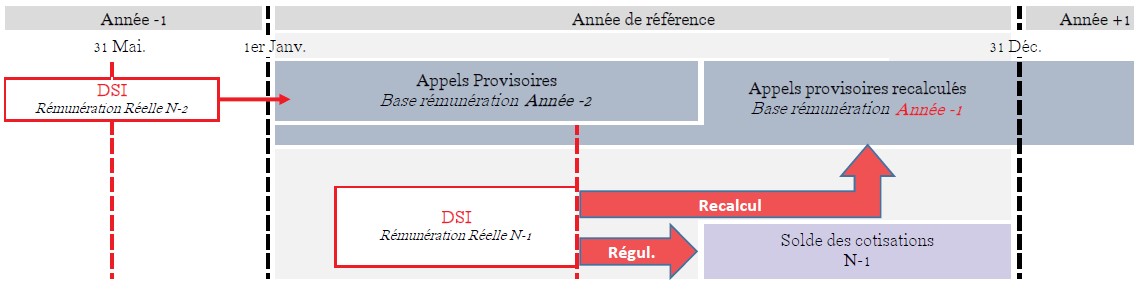

Le RSI s’est engagé à partir de 2015 à accélérer les régularisations et en étaler le paiement sur le deuxième semestre (et non plus sur novembre et décembre). En cas d’excédent de paiement, le remboursement est immédiat après traitement de la DSI début juillet.

Le RSI s’est aussi engagé à ré-internaliser son standard téléphonique qui avait fait l’objet de vives critiques. Parallèlement une amélioration est attendue sur la qualité de traitement des dossiers et de l’information donnée aux affiliés.

Ce qui ne change pas

Les nouvelles modalités de calcul de cotisations ne rendent pas instantanées les corrections en fonction des revenus réels. Les propositions pour une mise en place de déclarations accompagnées du paiement à l’instar des régimes salariés n’ont pas été retenues.

A quoi faut-il faire attention ?

En dehors du décalage incontournable, vérifier ses cotisations permet de voir si une incohérence s’est immiscée.

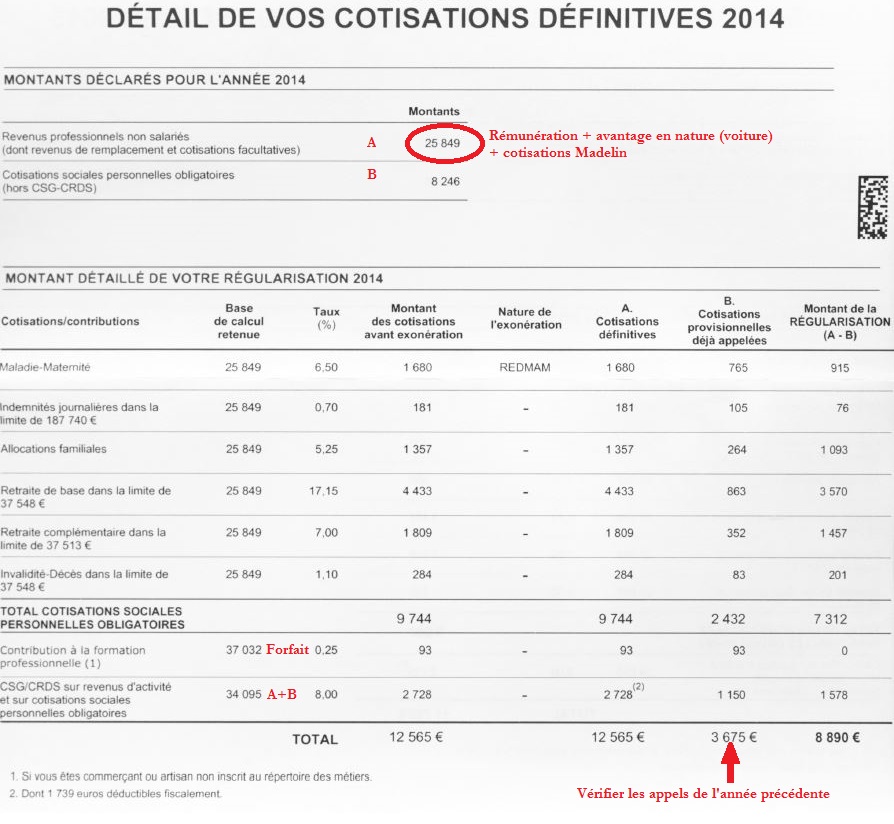

A la réception d’un appel annuel ou de la régularisation, vérifiez :

- la base de calcul retenue qui doit correspondre à la rémunération versée / comptabilisée augmentée de l’avantage en nature véhicule et des cotisation « Madelin »,

- l’ensemble des risques couverts : maladie, retraite et allocations familiales,

- sur les régularisations que les appels de l’année passée sont correctement déduits.

Garder en tête que les cotisations RSI représentent au minimum 50 % de votre rémunération versée voire plus s’il y a des »rémunérations cachées » : avantage en nature et Madelin que vous ne percevez pas mais qui déclenchent des cotisations.

En cas de problèmes, que faire ?

Avant toute chose, il ne faut jamais couper le contact avec le RSI : au mieux se déplacer pour obtenir des explications de votre gestionnaire de compte, au pire les appeler par téléphone (réitérer plusieurs fois si besoin).

En cas de problèmes financiers :

- Modulez vos appels provisionnels en fonction de la rémunération prévue (faire un courrier ou passer par le portail internet RSI),

- Négociez un étalement des cotisations et assurez vous d’avoir l’accord du RSI.

S’il s’agit de problème de calcul ou de prise en compte de certaines informations :

- Renvoyez la DSI (pas toujours correctement traitée),

- Prenez un RV avec le RSI et fournissez tous les documents justifiant la bonne information (Statuts PV nomination, copie des relevés bancaires et chèques…).

Votre expert-comptable est à vos cotés pour faire le point sur le fonctionnement du RSI et les problèmes qui en découlent. N’hésitez pas à le contacter au préalable lorsque vous pensez que votre situation posera problème.